Las empresas deberán cumplir cuatro requisitos: el mantenimiento del empleo, la no aplicación de ERTE por causas económicas, la reducción de la siniestralidad laboral y el cumplimiento con los Planes de Igualdad

El Gobierno de Navarra ha aprobado en sesión extraordinaria el Proyecto Ley Medidas Tributarias 2026. El proyecto implica, de manera más relevante, dos cuestiones: las medidas relacionadas con el IRPF y el Impuesto Sobre Sociedades.

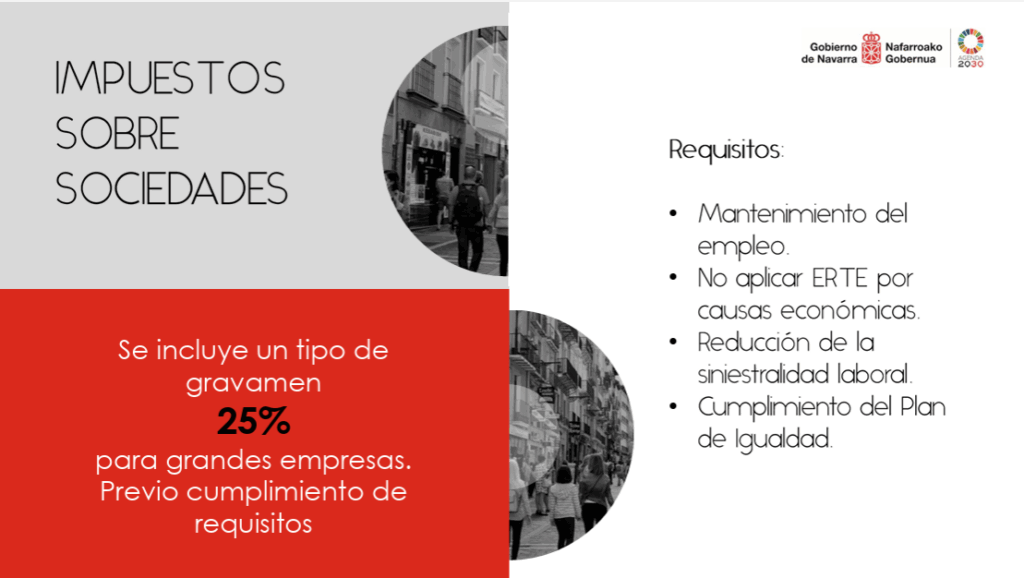

NUEVO TIPO DE GRAVAMEN PARA EL IMPUESTO DE SOCIEDADES

El proyecto implica la creación de un nuevo tipo de gravamen reducido del 25% en el Impuesto sobre Sociedades para entidades que acrediten el cumplimiento de una serie de requisitos que reflejan un alto grado de compromiso social y laboral.

En concreto, esos requisitos son cuatro: el mantenimiento del empleo; la no aplicación de ERTE por causas económicas; la reducción de la siniestralidad laboral y el cumplimiento con los Planes de Igualdad.

De este modo, aquellas empresas que acrediten el cumplimiento de estas cuatro condiciones y que ahora tributan a un tipo del 28% podrán acogerse a este nuevo tipo máximo del 25%.

Por último, hay otra cuestión en este impuesto, como es la implantación de una tributación mínima efectiva del 13%, 11% y 10% respectivamente, según que el contribuyente se encuentre gravado al tipo del 28%, del 23% o del 19%.

El Proyecto de Ley ya ha sido remitido al Parlamento de Navarra para que comience su tramitación urgente y pueda ser una realidad a 1 de enero de 2026.

Otras cuestiones que recoge este Proyecto son:

– Aumento de la deducción por mínimos personales para ganar progresividad, minorando la tributación de los sujetos pasivos con rentas de hasta 32.000 euros

– Aumento del umbral de obligación de declarar por rendimientos de trabajo hasta los 17.000 euros

– Incrementar las deducciones fiscales para complementar las pensiones anuales de viudedad y jubilación hasta los 15.400 euros

– Incremento del límite para tributar por EDE (Estimación Directa Especial) pasando de los 200.000 euros a los 250.000 euros.

– La exención de una serie de ayudas a transportistas, con el límite de 20.000 euros.